Registrate en Treinta.

Martin Gaviria

Director de Growth

March 25, 2026

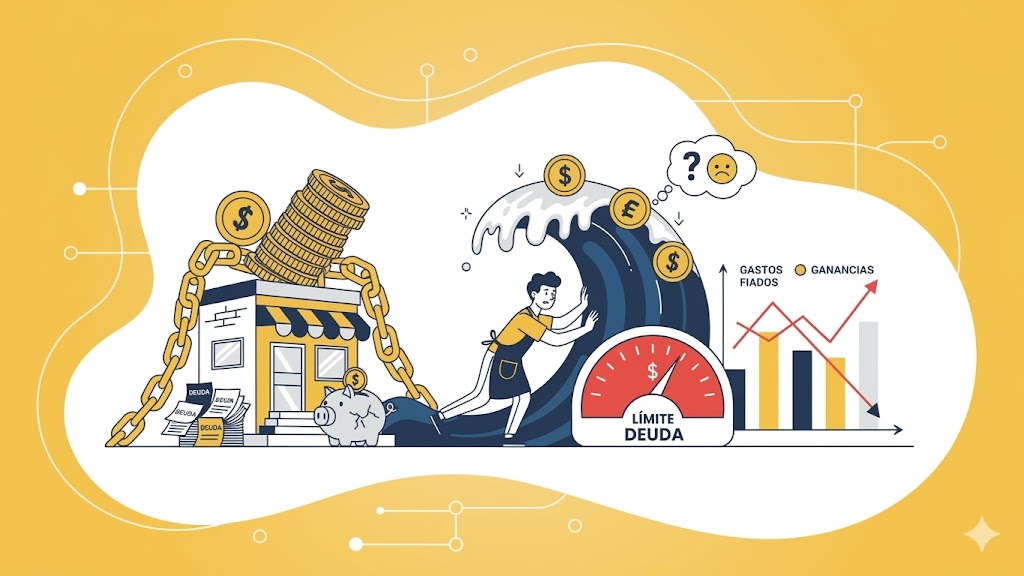

Vender a crédito puede ayudarte a retener clientes, pero también puede convertirse en un problema serio cuando no hay control. El problema aparece cuando el fiado se maneja sin registro, sin límites y sin fechas claras de cobro.

Eso pasa más de lo que parece. Un negocio vende bien en el mes, pero una parte importante de ese dinero queda pendiente en manos de clientes que prometieron pagar después.

Mientras tanto, la caja no alcanza para reponer productos, cubrir gastos fijos o pagar a proveedores.

Piensa en este caso. Una tienda de barrio vende $3.000.000 en el mes. De ese total, entrega $1.200.000 en fiados y solo recupera $480.000 a tiempo. Los otros $720.000 quedan repartidos entre varios clientes.

En papel parece que el negocio vendió bastante. En la práctica, una parte clave del efectivo nunca entró a caja.

Cuando eso se repite, el negocio empieza a sentirlo en lo más básico: faltan productos, se retrasa la reposición y baja la capacidad de vender al contado.

Un negocio pequeño sobrevive con flujo de caja, no solo con ventas registradas. Si vendes mucho, pero una parte importante sigue pendiente de cobro, tu operación se debilita.

Por eso conviene revisar una regla práctica: el total de tus fiados pendientes no debería crecer hasta el punto de afectar la reposición de inventario, el pago de gastos fijos o la compra a proveedores.

En muchos negocios pequeños, cuando el crédito acumulado empieza a representar una parte demasiado alta de las ventas del mes, ya hay una alerta. Para calcular tu margen real, revisa tres datos:

Lo que queda después de cubrir esos dos rubros te muestra cuánto margen tienes para operar sin ahogarte. Si el crédito pendiente empieza a consumir ese espacio, estás financiando a tus clientes con dinero que el negocio necesita para sobrevivir.

Cada cliente que compra fiado necesita un tope según su historial de pago. Un cliente puntual durante seis meses puede tener un límite de crédito equivalente a dos compras promedio.

El criterio también es proporcional al tamaño de tu negocio. Si tu caja mensual es de $3.000.000 y tienes veinte clientes fiados, puede tomarse como referencia un promedio cercano a $45.000 por cliente.

Los clientes con mejor historial pueden tener un tope mayor y los que se atrasan, uno menor.

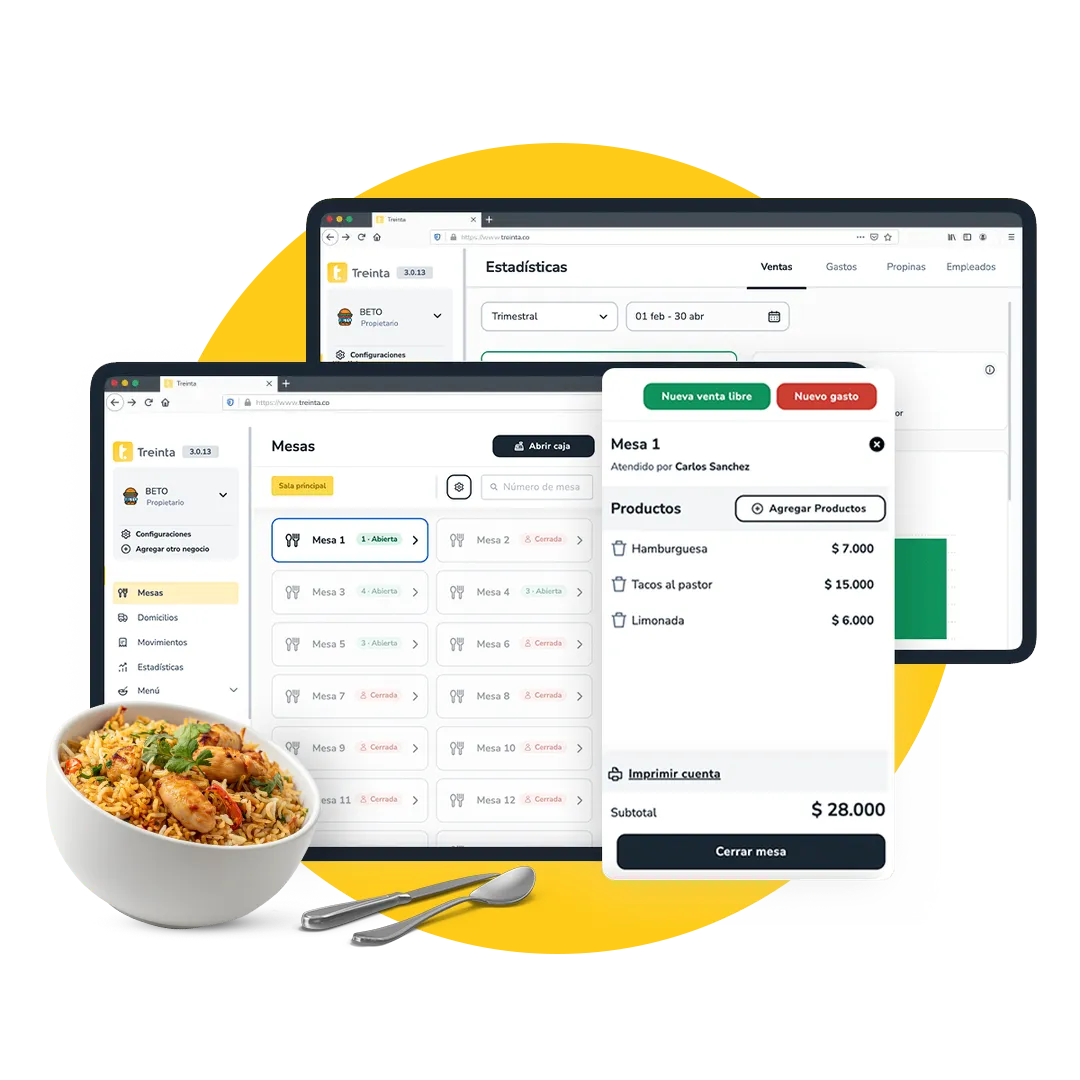

Nada funciona si el registro sigue en un cuaderno con tachaduras y hojas sueltas. Treinta registra cada fiado desde el celular en segundos, lo asocia a un cliente con nombre y fecha, y consulta el saldo pendiente en cualquier momento.

Cuando sabes exactamente cuánto te deben y desde cuándo, las decisiones de crédito dejan de ser improvisadas. Esa segmentación protege tu flujo de caja sin cerrarle la puerta a nadie.

Controla tu negocio sin complicaciones

Ventas, inventario y caja en un solo lugar.

Un recordatorio de pago es un acto de orden, no una agresión. La incomodidad al cobrar nace de no tener información clara. Cuando le dices a un cliente "me debes algo" sin precisar cuánto ni desde cuándo, la conversación se vuelve tensa.

Cuando le muestras un registro con fecha, monto y detalle de lo que compró, el cobro se transforma en una verificación. El momento también importa. No esperes tres meses para hablar.

Un mensaje breve al cumplirse la fecha acordada mantiene la comunicación activa. Desde Treinta puedes enviar recordatorios con el detalle del saldo. Esto elimina la necesidad de memorizar montos o buscar en hojas viejas.

¿Qué hacer en ese punto? Frena el crédito nuevo hasta recuperar al menos el 70% de lo pendiente. Renegocia con los clientes más atrasados un plan de pagos parciales.

Revisa cada semana el estado de tu cartera, ya que la frecuencia del seguimiento determina la velocidad de recuperación.

El problema no es vender a crédito, sino que el problema aparece cuando no sabes cuánto te deben, quién te debe y desde cuándo. Un negocio que registra cada fiado, define topes por cliente y cobra con regularidad opera con ventaja enorme sobre el que depende de la memoria.

Los números ayudan a detectar cuándo el fiado empieza a ser un problema. Como regla práctica, revisa que tu crédito activo no supere alrededor del 30% de tus ventas mensuales, que ningún cliente concentre más del 15% de tu cartera total y que la antigüedad promedio de la deuda no se extienda demasiado.

Si esos indicadores se disparan, tu flujo de caja empieza a resentirse. Estos tres indicadores son tu tablero de control de deudas. Mídelos, anótalos y actúa cuando alguno se salga del rango.

Mantener tu negocio ordenado con estas herramientas también te permite explorar oportunidades como desarrollar una tienda online que complemente tus ventas tradicionales.

No depende del monto individual, sino del total acumulado. Si la suma de tus fiados pendientes empieza a representar una parte demasiado alta de tus ventas mensuales, puede afectar la reposición de inventario y el pago de gastos fijos.

Una vez por semana como mínimo. La revisión semanal permite detectar atrasos antes de que se acumulen y tomar decisiones a tiempo, como pausar el crédito de un cliente o enviar un recordatorio.

Con transparencia. Explica que todos los clientes tienen un tope según su historial y que es una política del negocio, no algo personal. Cuando el límite viene acompañado de un registro claro, la conversación es más fácil.

Deja de fiar hasta que salde la deuda anterior. Puedes seguir vendiéndole de contado sin problema. Eso mantiene la relación comercial activa mientras proteges tu caja.

Sirve mejor que nada, pero tiene límites serios. Las hojas se pierden, los montos se confunden y no puedes enviar recordatorios ni ver el total de tu cartera de un vistazo. Una app como Treinta resuelve esas limitaciones desde el celular.

.svg)

.webp)

.svg)

.webp)

.svg)