Registrate en Treinta.

Martin Gaviria

Director de Growth

April 13, 2026

Cuando la caja no cuadra, el problema no siempre está en una sola venta mal hecha. Muchas veces viene de pequeños errores que se acumulan durante el día: un cambio mal dado, un fiado sin anotar, un gasto que salió de caja o una venta que no quedó registrada.

La buena noticia es que no hace falta revisar todo a ciegas. Con una rutina simple de control, puedes detectar dónde empezó la diferencia y corregirla antes de que se vuelva un problema mayor.

Cuando la caja no cuadra, el problema rara vez viene de un solo error grande. Lo más común es que se acumulen pequeños descuidos durante el día y que recién aparezcan al cierre, cuando ya es más difícil reconstruir qué pasó.

Por eso, entender por qué no cuadra la caja requiere una rutina simple que ayude a revisar el movimiento en tres momentos del día, no solo al final.

Cuando aplicas esta secuencia, la revisión deja de ser una reacción tardía y se vuelve un control más útil.

La mayoría de los descuadres en pequeños negocios se explica por situaciones que se repiten con frecuencia en la operación diaria.

Causa · Ejemplo común · Qué genera

Cambio mal dado · Se entrega más dinero del que correspondía · Faltante en caja

Venta no registrada · Se cobra, pero no se anota · Sobrante en caja y desorden en inventario

Fiado sin registro · El cliente se lleva el producto y el cobro queda “para después” · Diferencia que parece injustificada

Gasto pagado desde caja · Se usa efectivo para una compra menor y no se registra · Caja menor a la esperada

Error al sumar ventas · El registro manual tiene tachones o montos confusos · Diferencias difíciles de rastrear

Billete problemático o cobro dudoso · Se acepta un billete falso o se registra mal un pago · Faltante fijo o confusión al cierre

En muchos negocios, el fiado sin registro sigue siendo una de las causas más comunes. También conviene prestar atención a la gestión de devoluciones, porque una devolución mal anotada puede afectar caja e inventario al mismo tiempo.

Un arqueo útil separa dos cosas: lo que físicamente hay en caja y lo que debería haber según el registro. Si mezclas ambos cálculos al mismo tiempo, es más fácil confundirse.

Primero haz el conteo físico. Cuenta billetes y monedas por grupo, sin mirar todavía el total teórico. Después arma el cálculo esperado: fondo de apertura, ventas en efectivo, gastos pagados desde caja y fiados registrados.

La diferencia entre esos dos números es el descuadre real. En algunos negocios puede haber variaciones pequeñas por errores operativos menores, pero cuando la diferencia se repite o empieza a crecer, ya vale la pena investigar con más cuidado.

Ahí es donde un buen cierre de caja del negocio deja de ser una formalidad y se convierte en una herramienta de control.

Si el arqueo está bien hecho y la diferencia sigue ahí, el siguiente paso es revisar el movimiento del día con más orden.

Conviene tomar el registro de ventas, ordenar las operaciones cronológicamente y compararlas con el efectivo, los recibos o las anotaciones internas.

No siempre hace falta revisar cada transacción durante horas, pero sí mirar dónde empieza a romperse la lógica entre lo cobrado y lo registrado.

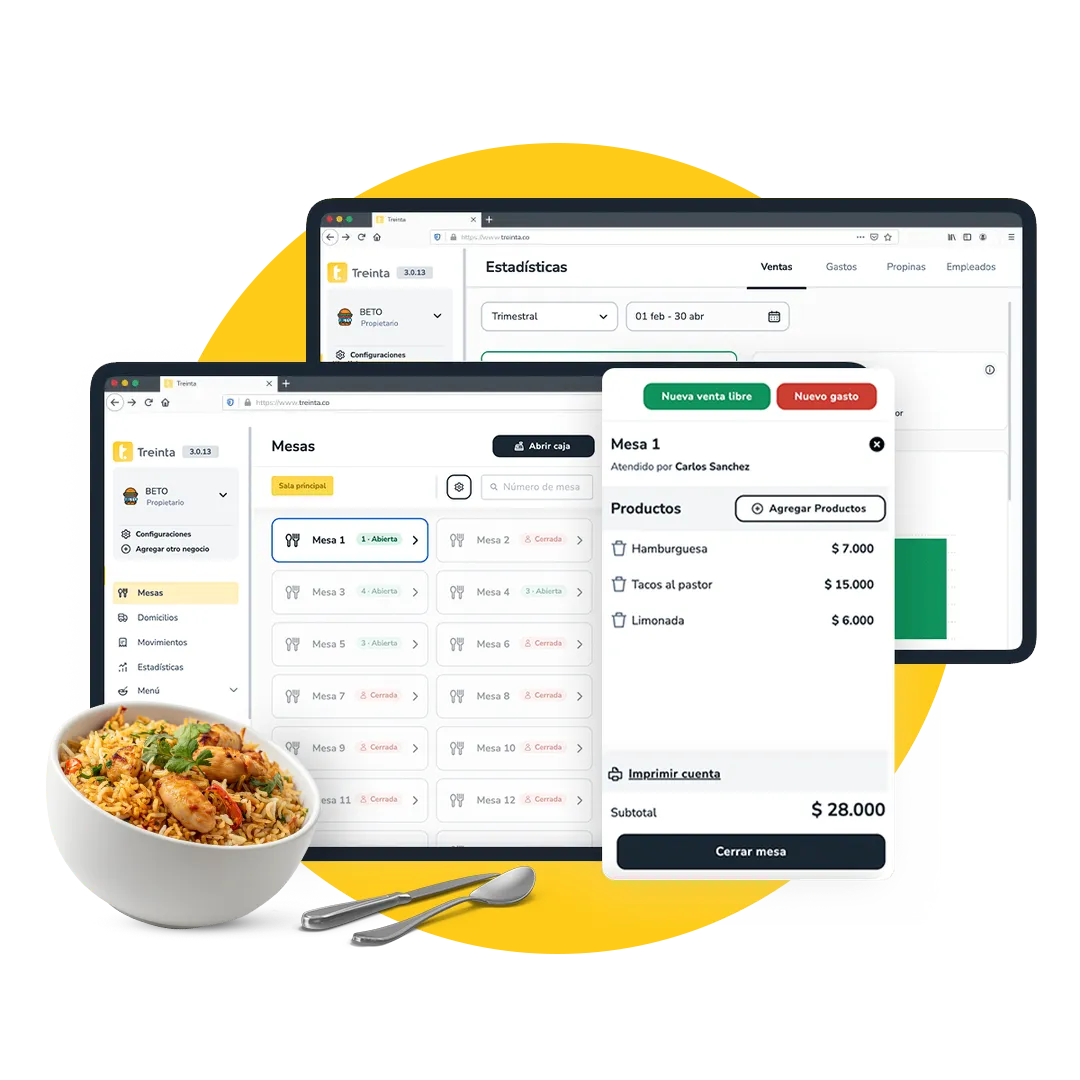

En una herramienta como Treinta, lo importante no es asumir funciones demasiado específicas, sino aprovechar que ventas, caja, gastos y otras operaciones pueden quedar más ordenadas dentro de la misma lógica diaria.

Eso facilita revisar el día con más claridad que cuando todo está repartido entre cuaderno, calculadora y memoria.

Si la diferencia parece concentrarse en un turno o en una persona, la conversación con el equipo debe ser directa, pero no acusatoria.

Preguntas como “¿recuerdas alguna venta donde hubo que buscar mucho cambio?” o “¿hubo algún fiado que no alcanzamos a registrar?” ayudan más que entrar de inmediato en modo confrontación.

Cuando las diferencias se repiten con un patrón claro, ahí sí conviene subir el nivel de revisión e incluso pensar en una auditoría de empleados más puntual.

Investigar diferencias toma más tiempo que prevenirlas. Por eso, lo más útil es sostener una rutina breve y constante.

Tener esta rutina por escrito ayuda mucho más de lo que parece. Un buen checklist de cierre de caja evita que el control dependa de la memoria o del apuro del momento.

No hace falta perseguir números perfectos todos los días. Lo importante es identificar patrones que se repiten. Algunas señales que conviene mirar son estas:

El objetivo no es volver la operación más pesada. Es hacerla más visible.

Cuando la caja no cuadra, el problema no siempre está en el dinero. Muchas veces está en el proceso. En cómo se abre el turno, cómo se registran las ventas, cómo se anotan los fiados y cómo se revisa el día antes de cerrarlo.

Por eso, más que buscar una solución de emergencia cada vez que aparece una diferencia, conviene construir una rutina simple que ayude a prevenirla.

Si además quieres ordenar ventas, caja, gastos e inventario desde el celular, Treinta puede ayudarte a centralizar esa gestión con una lógica más simple para el negocio.

No tiene que ser una revisión larga. Lo importante es que exista una rutina breve al abrir, otra a mitad de jornada y otra al cierre.

Un sobrante recurrente también es una señal de desorden. Puede indicar ventas no registradas o cambios mal dados a favor del negocio.

Puede haber variaciones menores, pero si se repiten con frecuencia o empiezan a crecer, ya conviene revisarlas con más atención.

Anótalo de inmediato con nombre, fecha y monto. Si el fiado queda en la memoria, casi siempre termina afectando el cierre.

Primero revisa si existe un patrón real y documentado. Si lo hay, habla en privado, refuerza controles y define los pasos según las políticas internas del negocio.

Ver Post Body para el contenido completo del artículo.

.svg)

.svg)

.webp)

.svg)