Registrate en Treinta.

.jpg)

Martin Gaviria

Director de Growth

March 9, 2026

Llegas al cierre, cuentas el efectivo y faltan 50,000 pesos. El sistema muestra buenas ventas, pero la plata no está. Vender mucho no garantiza que estés cobrando todo lo que deberías.

Entre cambios mal dados, descuentos que nadie autorizó, anulaciones que nadie revisa y el clásico «después te pago», el dinero se esfuma. Controlar por empleado y por turno es la forma más directa de detectar errores antes de que se conviertan en pérdidas recurrentes.

Te vamos a mostrar el proceso operativo completo para saber exactamente quién vendió qué, cuánto cobró por cada método y dónde se generan las diferencias.

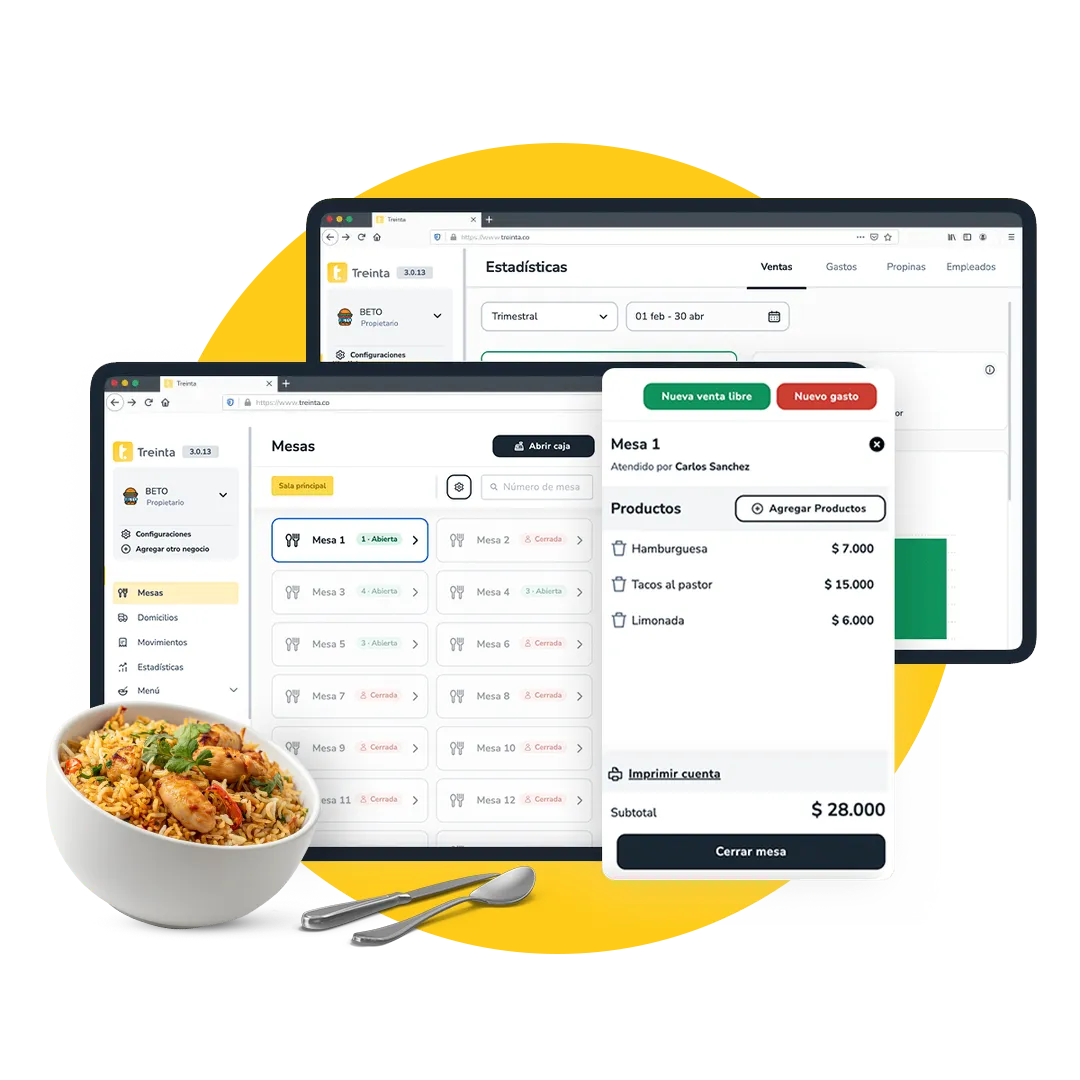

Con Treinta, por ejemplo, puedes asignar un usuario por cajero y ver ventas por turno y por método de pago para que el cierre sea más simple.

Cuando dices «vendí 500,000 hoy», estás hablando de tickets registrados. Venta registrada y dinero cobrado son dos cosas completamente distintas. La venta es lo que sale en el sistema. El cobro es la plata que efectivamente ingresó por efectivo, transferencia o tarjeta.

Un cajero puede vender 200,000 en su turno, pero si regaló 30,000 en descuentos no autorizados, dio 15,000 de cambio equivocado y anotó 25,000 en «te fío», solo cobraste 130,000. La diferencia no aparece en las ventas totales, aparece en el arqueo de caja.

Abrir turno significa que ese cajero arranca con un saldo inicial conocido y cierra cuando entrega todo lo cobrado más ese saldo inicial.

El arqueo es el conteo físico del efectivo al final del turno, comparado contra lo que el sistema dice que debería haber.

Si inicias turno con 50,000 en caja y el sistema registra 300,000 en ventas en efectivo, deberías tener 350,000. Si cuentas 340,000, hay 10,000 de diferencia que alguien tiene que explicar.

Los medios de pago complican el arqueo porque no todo pasa por la caja física. Las transferencias y tarjetas deben coincidir con los comprobantes bancarios.

Registrar cada venta con su método de pago correcto en el momento exacto del cobro es la única defensa contra el caos del cierre.

Las métricas básicas por cajero revelan patrones que las ventas totales esconden. Necesitas rastrear:

Un ticket promedio que cae de golpe puede indicar que el cajero está regalando descuentos o cobrando menos de lo debido.

Si un empleado anula 15 tickets en un turno cuando el promedio de la tienda es 3, algo está pasando. Puede ser un error honesto, pero también puede ser el método para borrar ventas y quedarse con el efectivo.

Los descuentos aplicados sin autorización son otra fuga clásica. El cajero le da rebaja al amigo y la tienda nunca se entera porque no hay control previo. La distribución de medios de pago también cuenta historias.

Si un cajero registra mucho más efectivo que el resto cuando otros turnos muestran mitad efectivo y mitad transferencias, puede estar cobrando transferencias y registrándolas como efectivo para cuadrar diferencias.

Las señales de alerta no son pruebas de mala fe: son invitaciones a revisar con detalle antes de que el problema crezca.

Nota: Los rangos/umbrales son una guía para empezar. Ajustalos según el tamaño de tu tienda, volumen de tickets y mix de pagos.

El arqueo cierra el círculo del control. Sin arqueo, el turno queda abierto y las diferencias se acumulan sin responsable claro.

Aclaración importante: el efectivo esperado se calcula solo con efectivo + saldo inicial − egresos desde caja. Transferencias y tarjeta se controlan contra comprobantes (extracto, voucher del datáfono, confirmación bancaria).

Si falta plata, revisa primero los billetes grandes y el cambio. Alguien pudo dar 50,000 en lugar de 20,000 o devolver el cambio equivocado.

Si sobra plata, busca ventas no registradas o clientes que pagaron de más y no reclamaron cambio. Los gastos chicos pagados desde caja sin comprobante son otra fuente común de descuadre.

Las transferencias y tarjetas se verifican contra extractos bancarios o comprobantes del datáfono.

Si el sistema dice que cobraste 120,000 en transferencias, pero solo ves 100,000 en el banco, alguien registró mal el método de pago o un cliente mintió sobre la transferencia y el cajero no verificó antes de entregar el producto.

Este checklist está pensado para que el cierre sea rápido y repetible, sin discusiones ni “después vemos”.

La idea es simple: en cada turno comparas lo que el sistema dice con lo que realmente hay (efectivo, transferencias y tarjeta), dejas cualquier diferencia documentada en el momento y cierras con responsables claros. Si lo haces igual todos los días, las fugas aparecen solas.

Día 1. Explica por qué empiezas a controlar por turnos. No es desconfianza, es orden. Muestra un ejemplo de diferencia real que tuviste y cómo el control ayuda a todos, incluyendo a los cajeros honestos que quedan manchados por errores ajenos.

Día 2. Cada cajero recibe un código o usuario único para registrar ventas. Las ventas por empleado empiezan a quedar trazadas desde este momento. Si usas cuaderno, anota nombre y hora de inicio en cada hoja.

Día 3. Cuenta el saldo inicial en efectivo delante del cajero. Ambos firman que recibió ese monto. Registra la hora exacta.

Día 4. Cada venta debe quedar marcada como efectivo, transferencia o tarjeta en el momento del cobro. Si un cliente dice «ya te transferí», el cajero verifica el extracto en línea antes de entregar el producto. Cero confianza ciega.

Día 5. Usa la tabla de arqueo. Cuenta efectivo, cruza métodos de pago, calcula diferencia. Las explicaciones en caliente son más confiables que las excusas inventadas al día siguiente. Si hay algún error, investiga en el momento con el cajero presente.

Día 6. Imprime o revisa todos los tickets anulados del día. Pregunta por cada uno. Establece una regla clara sobre descuentos que requieren autorización previa del encargado.

Día 7. Pon los números de cada cajero lado a lado. Ventas totales, ticket promedio, descuentos, anulaciones, diferencias de arqueo. Los patrones se repiten en vida real en ventas y el cajero con problemas tendrá señales consistentes.

El control por turno solo funciona si se vuelve rutina diaria, no una auditoría esporádica. El encargado debe estar presente en cada cierre de caja durante las primeras dos semanas hasta que el proceso sea automático.

Después puedes alternar entre cierres supervisados y revisiones al día siguiente, pero siempre revisando.

Los cajeros que saben que nadie controla empiezan a relajarse y los errores se multiplican. Las auditorías puntuales y las revisiones cruzadas también ayudan.

Cada 15 días, cruza inventario físico contra ventas registradas. Si vendiste 100 unidades de un producto, pero el inventario muestra que faltan 120, hay 20 unidades que salieron sin registro.

Eso puede ser robo externo, robo interno o ventas no registradas. El control por turno te dice en qué periodo pasó y quién estaba a cargo.

Si hoy te cuesta sostener el control porque todo queda en papeles, Treinta puede ayudarte con reportes por usuario, turno y método de pago, para detectar diferencias y anomalías sin hacer cuentas manuales.

Una tentación común es sacar plata de caja para gastos chicos del negocio o personales sin registrar. Compraste pan para el desayuno del equipo, pagaste el gas, le prestaste plata a tu hermano.

Cada peso que sale sin comprobante es una diferencia que nadie podrá explicar en el arqueo. Si necesitas sacar plata para un gasto, anótalo en una columna separada del arqueo y resta ese monto del efectivo esperado.

Si sacas 15,000 para pagar un proveedor, el efectivo esperado ya no es saldo inicial más ventas, es saldo inicial más ventas menos 15,000. Cuando cuentes la caja, deberías tener 15,000 menos y el comprobante del pago en la mano.

Los préstamos personales o «te pago mañana» son veneno puro para el control. Si le vendes a crédito a un cliente, registra la venta como crédito en el sistema, no como venta en efectivo que nunca cobrarás.

Mezclar caja con créditos informales es la manera más rápida de perder el control y no saber cuánto dinero real tienes disponible.

Al final de cada turno, sin excepciones. Si trabajas con dos turnos diarios, haces dos arqueos. Dejar pasar días acumula diferencias imposibles de investigar porque nadie recuerda qué pasó hace 72 horas. El arqueo diario convierte errores pequeños en ajustes inmediatos antes de que se vuelvan problemas grandes.

Diferencias menores pueden ser errores honestos de cambio, pero si se repiten cada turno, hay un problema de capacitación o atención. Siéntate con el cajero, revisa juntos cómo da cambio y cómo verifica billetes. Si después de eso siguen las diferencias, considera cambiar de responsabilidad o hacer arqueos sorpresa a mitad de turno para aislar el momento del error.

Establece que toda anulación requiere autorización previa del encargado o queda registrada con motivo escrito. Cruza anulaciones contra inventario. Si se anuló la venta de un producto, pero el producto no está en góndola ni en bodega, alguien se lo llevó. Las anulaciones legítimas siempre tienen un inventario que respalda la historia.

No. Verifica el extracto bancario en línea antes de entregar el producto, especialmente en ventas grandes. Algunos clientes mienten, otros se confunden de destinatario, otros mandan la transferencia, pero se demora en aparecer. Si no ves la plata en la cuenta, no entregues el producto. Es incómodo, pero te ahorra pérdidas reales.

Documenta todo antes de confrontar. Tickets anulados sin inventario, diferencias consistentes, ventas no registradas, pero producto faltante. Presenta la evidencia en privado y escucha la versión del cajero. Si la explicación no cierra o se repite después de la advertencia, termina la relación laboral. El robo hormiga sostenido puede quebrar una tienda chica en meses.

.svg)

.svg)

.webp)

.svg)