Registrate en Treinta.

Martin Gaviria

Director de Growth

March 4, 2026

Cuando la caja del negocio funciona como cajero personal, cuando se pagan compras del supermercado con la tarjeta de la tienda y cuando se retira efectivo sin anotar nada, el panorama suele ser el mismo: el negocio vende, pero nadie puede explicar dónde quedó el dinero.

Esa sensación no viene de vender poco, sino de mezclar todo en el mismo lugar sin distinguir para qué sirve cada movimiento. Esta guía plantea un sistema de hábitos simples para mantener las cuentas separadas sin agregar burocracia.

El objetivo es saber en todo momento cuánto dinero tiene el negocio, cuánto le corresponde al dueño y qué se puede gastar sin comprometer la operación. Con ese orden básico, las decisiones de compra, inversión o sueldo se toman con información real.

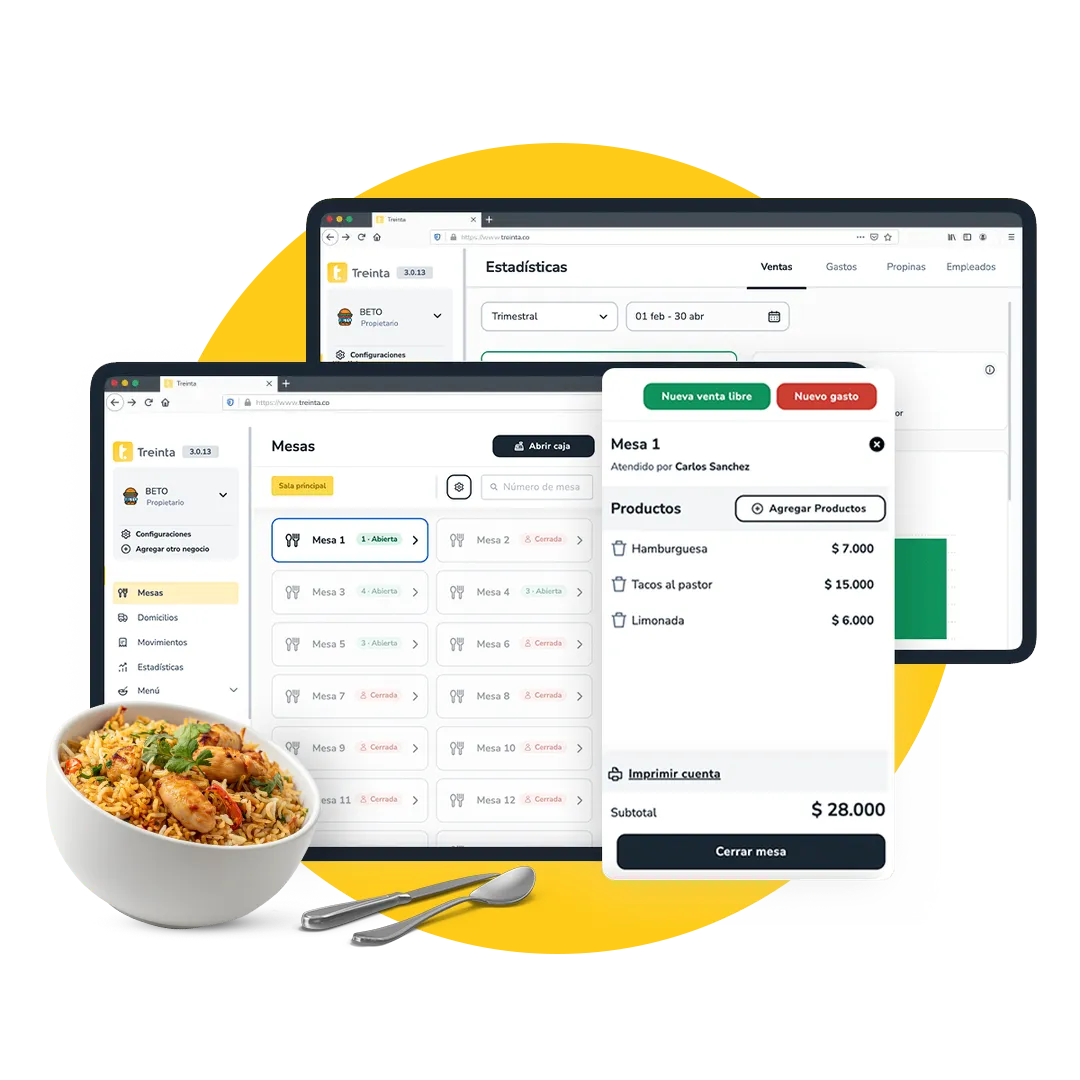

Treinta ayuda a emprendedores a sostener esta disciplina con un registro simple de ventas y gastos desde el celular. Tener claridad sobre lo que entra, lo que sale y lo que queda es el primer paso para crecer sin sobresaltos.

Cuando todo el dinero convive en el mismo lugar, los problemas aparecen tarde. El primer síntoma es la caja que no cierra. La semana fue buena, las ventas entraron, pero al contar hay menos de lo esperado.

La causa casi siempre es la misma: salieron retiros para gastos personales que nadie registró. El segundo problema es la deuda fantasma.

Los proveedores empiezan a mandar recordatorios de facturas vencidas que el dueño creía pagadas, o aparecen cargos duplicados porque se usó el mismo medio de pago para gastos personales y para compras de mercadería o recargas de servicios del negocio. Sin separación clara es imposible saber qué se debe, a quién y desde cuándo.

El tercer efecto es la parálisis. Cuando llega el momento de comprar inventario o contratar ayuda, el dueño duda porque no tiene certeza de cuánto dinero está realmente disponible. Esa falta de claridad frena oportunidades que podrían generar más ventas.

La solución no requiere contadores ni software empresarial. Basta con aplicar tres reglas básicas que se puedan sostener en el tiempo.

El primer paso es trazar una línea clara. Dinero del negocio es todo lo que entra por ventas y todo lo que sale para mantener la operación funcionando.

Dinero personal es lo que el dueño necesita para vivir. Esta definición debe escribirse y compartirse con cualquier persona que maneje dinero en el negocio.

La herramienta puede ser tan simple como un sobre etiquetado o tan formal como una cuenta bancaria separada. Lo que importa no es la sofisticación, sino la consistencia: lo que se decide, se cumple.

El sueldo emprendedor es un retiro programado con frecuencia definida (semanal, quincenal o mensual). Puede ser fijo si las ventas son estables o moverse dentro de un rango si fluctúan. La clave es no retirar “según lo que haya” cada vez.

La caja chica es dinero separado para gastos pequeños e imprevistos (transporte, propinas, compras urgentes menores). Debe tener un tope definido y reponerse solo cuando se consume, no “por si acaso”.

El hábito más importante es registrar cada venta, cada gasto y cada movimiento de dinero cuando ocurre.

Una vez por semana se revisa lo anotado contra el efectivo o el saldo bancario para confirmar que los números coinciden. Esa conciliación detecta errores, olvidos o fugas antes de que se conviertan en crisis.

Cuando las cuentas están mezcladas, los síntomas se parecen entre sí: falta dinero, aparecen deudas tarde y nunca queda claro si el problema fue una compra, un retiro o un gasto sin registro. Esta tabla te ayuda a identificar rápido el origen más probable y qué revisar primero.

Para que la separación funcione, no necesitas más horas de administración: necesitas rutinas con frecuencia fija, un responsable claro y una evidencia mínima. Con estos controles, el hábito se sostiene y los errores aparecen temprano.

Este proceso toma entre diez y quince minutos y se hace una vez por semana en el mismo día. Detecta fugas, errores de registro y movimientos olvidados antes de que se acumulen.

Estas reglas protegen la caja del negocio de los impulsos del momento. Se definen una vez y se respetan incluso cuando sobra dinero o cuando falta.

Treinta te ayuda a sostener el hábito clave: registrar en el momento. Puedes anotar ventas y gastos desde el celular y revisar la información por día, semana o mes para ver si el dinero del negocio se está yendo en retiros, gastos personales o pagos duplicados.

No reemplaza las reglas (cuenta separada, sueldo emprendedor, caja chica), pero sí hace más fácil mantener el registro constante y llegar a la conciliación semanal con todo ordenado.

Puedes empezar igual con una separación básica y efectiva. Define un “lugar del negocio” (una caja, sobre o billetera digital) donde entra todo lo de ventas y desde donde salen los gastos operativos. Y define un “lugar personal” aparte. La clave no es el banco, sino la regla: el dinero del negocio no se usa para gastos personales sin registrarlo como retiro. Cuando puedas, abrir una cuenta para el negocio te simplifica el control, pero no es un requisito para comenzar.

Cuando tus ventas fluctúan, lo más práctico es usar un rango. Calcula tus gastos personales básicos del mes y define un mínimo que puedas sostener incluso en semanas flojas, y un máximo que no supere lo que el negocio puede pagar sin afectar inventario, proveedores o gastos fijos. Así evitas retirar “según lo que haya” y mantienes la caja estable, sin castigar tu vida personal cuando el negocio tiene altibajos.

Si ocurre una urgencia, lo importante es que ese movimiento no quede invisible. Regístralo como un retiro extraordinario o como un adelanto, con fecha, monto y motivo. Luego define cómo se compensa: descontándolo del próximo retiro o devolviéndolo en un plazo acordado. El problema no es retirar, el problema es retirar sin dejar rastro.

No intentes “arreglarlo mentalmente” porque ahí se desordena todo. Registra el movimiento como lo que fue: si se pagó algo personal con dinero del negocio, anótalo como retiro personal por ese monto. Si se pagó algo del negocio con dinero personal, anótalo como préstamo del dueño al negocio y deja definido cuándo y cómo se devuelve. Con eso evitas que el mes cierre con números que nadie entiende.

Si trabajas con bastante efectivo, la conciliación semanal está bien como base, pero puedes hacer una mini conciliación diaria de dos minutos para evitar sorpresas. No es contar todo en detalle, sino revisar que lo registrado y lo que quedó en caja estén razonablemente alineados. Mientras más efectivo se mueve, más rápido se acumulan pequeños desvíos si no se revisan.

La forma simple es mirar tu operación con dos números: cuánto entra y cuánto debe salir sí o sí para que el negocio funcione. Primero, separa gastos operativos y compromisos (proveedores, alquiler, servicios, impuestos, sueldos si aplica). Con lo que queda, define un sueldo emprendedor sostenible. Si no queda margen, el sueldo debe ajustarse al mínimo posible y tu foco pasa a ordenar costos y márgenes antes de aumentar retiros.

.svg)

.svg)

.webp)

.svg)